7月26日开始投保的北京普惠健康保,简称“北京普惠保”,非常不错,给大家解读一下:

1 政府指导

主导单位:北京市医疗保障局

联合指导:北京银保监局、北京金融局

承保单位:人保财险、国寿财险、平安财险、太保寿险、泰康养老

2 福利性质

参保人群:具有北京医疗保险的人群,比如城镇职工医疗保险、城乡居民医疗保险,非北京户籍也可以买。

投保条件:不限年龄、不限职业、不限健康,重病患者都可以买。

统一保费:一年195元

3 保障全面

去年的京惠保不能报销社保外用药,缺憾还是挺大的,这次的普惠保涵盖了这方面的责任,保障就比较全面了。

我们以在职城镇职工为例(城乡居民及其它人群略有区别),来说一下普惠保的保险利益:

北京普惠健康保隆重上市,诚意满满的普惠保

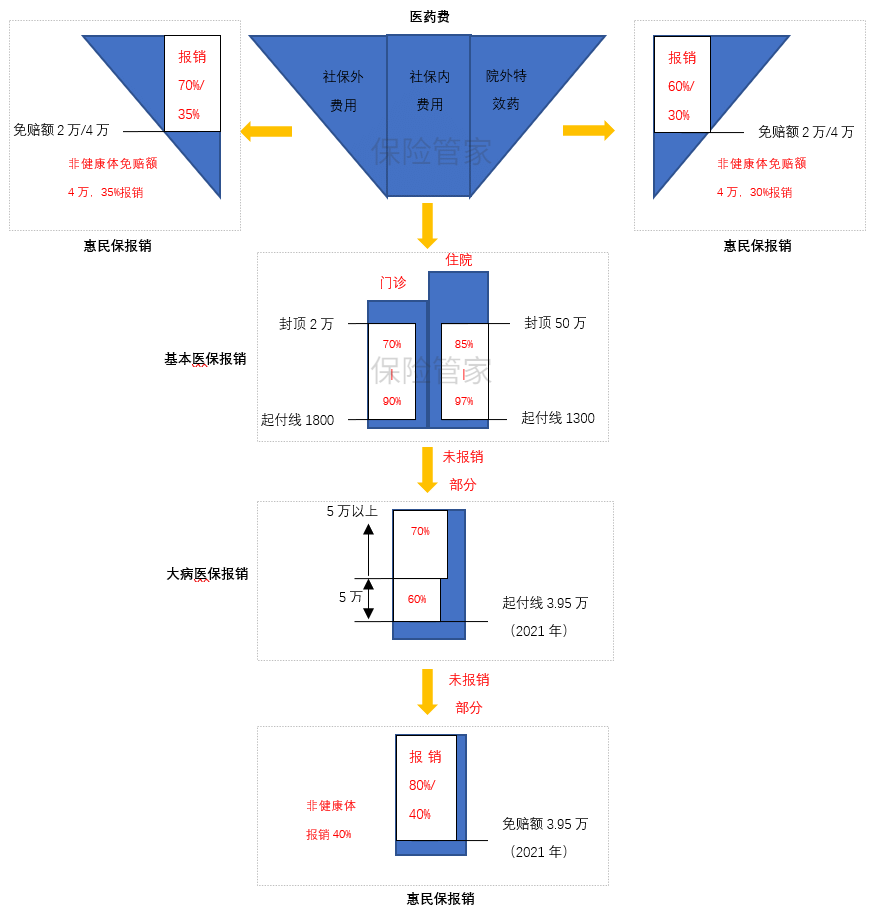

我们看病的医疗费用大概分为三块:社保可以报销的社保内费用、社保不给报销的社保外费用、需要从院外购买的特效药。

社保内费用:

经过基本医保报销后剩余的社保内费用(包括住院和门诊),也就是通常说的自付一、自付二全年累计超过大病医保的起付线后(2021年城镇职工为3.95万、城乡居民为3.04万),大病医保进行二次报销。

起付线以上5万以下部分报销比例为60%,5万以上部分报销70%。

大病医保二次报销后剩余部分普惠保进行三次报销。

免赔额同大病医保的起付线,健康人群的报销比例为80%,特定既往症患者报销比例为40%。

年度最高报销额度为100万。

该部分一年报销一次。

社保外费用:

因住院造成的社保外费用只要超过免赔额就可以报销。

健康人群免赔额2万,报销比例为80%。

特定既往症患者免赔额4万,报销比例为40%。

年度最高报销额度为100万。

院外购药:

有许多药品尤其是癌症特效药医院是没有的,需要去院外购买,由于价格昂贵是不小的开销。

惠民保提供25种国内特效药,75种未在国内上市的海南自由贸易港特效药。

健康人群免赔额2万,报销比例为60%。

特定既往症患者免赔额4万,报销比例为30%。

国内药年度最高报销50万、国外药年度最高报销50万。

北京普惠健康保隆重上市,诚意满满的普惠保

举个例子:

小明除了单位给正常交了五险外,自己还买了北京惠民保,2022年小明不幸患癌,在基本医疗保险和大病医保报销后合计个人支付40万,其中医保内自付为6万,社保外费用14万全部是住院期间的开销,院外外购特效药20万。

惠民保可以为小明报销:

社保内费用:(6万-3.95万免赔额)*80%报销比例=1.64万

社保外费用: (14万-2万免赔额)*70%报销比例=8.4万

特效药费用:(20万-2万免赔额)*60%报销比例=10.8万

合计:1.68万+8.4万+10.8万=20.84万

除以上报销责任外,还可以享受5次复查陪诊或上门护理服务。

特定既往症:

(1)恶性肿瘤(含白血病、淋巴瘤、原位癌)

(2)肝肾疾病:①肾功能不全:慢性肾功能不全、慢性肾功能衰竭。②肝功能不全:慢性肝功能不全、肝硬化、慢性肝功能衰竭

(3)心脑血管及糖脂代谢疾病:①心脏类疾病:冠心病、心肌梗死、心脏破裂、心脏卒中、慢性心功能不全、慢性心衰竭。②脑血管疾病:脑栓塞、脑梗塞、脑出血、脑卒中。③高血压:高血压三级。④糖尿病:糖尿病及糖尿病伴并发症。

(4)肺部疾病:①慢性阻塞性肺病 ②慢性呼吸衰竭

(5)其他类疾病:①系统性红斑狼疮;②再生障碍性贫血;③溃疡性结肠炎。

患以上疾病者也可以购买,但免赔额和报销比例有区别。

相关时间:

2021年7月26日-2021年9月30日统一投保

2022年1月1日生效保障全年

附加值服务期限为2021年10月1日-2021年12月31日

4 产品评价

优势:

1、投保门槛低

没有健康告知,只要有北京社保就可以买,哪怕是癌症患者也可以买。这要比购买其它商业保险容易的多。

2、可赔既往症

医疗险拒赔最多的就是既往症,如果可以赔既往症,那会减少很多拒赔。

3、产品稳定

医保局指导惠民产品,非极端情况不会随便停售,相对来说比较稳定。

极端情况会不会有?很有可能的。感兴趣可以私聊,篇幅有限就不过多阐述了。

4、均衡费率

无论多大年龄保费统一195元,不会像其它商业医疗险一样年纪越大保费越贵,无论年纪多大,都能交的起。

不足:

1、免赔额高

谁都能负担的起的保费就得高免赔额,所以也注定了是一款轻易用不上,只能解决大问题的产品。

2、报销比例低

如果真不幸用上了,由于报销比例低,自己还会承担相当一部分的费用。

3、不含大额门诊自费药责任

比如住院前后30天的门诊自费检查项目,门诊放化疗、门诊肾透析的自费开支等。

4、最基础保障

只能缓解因病返贫的程度,解决不了看病难的问题。

比如只能限制在公立医院的普通部,没有就医绿通服务,没有垫付功能,需要自己先花钱后报销。

不足是有,但瑕不掩瑜,普惠型产品毕竟是为大多数老百姓谋福利的,作为打底的医疗险产品还是诚意满满的。

有更高需求,可以在普惠保的基础上再补充其它商业医疗险。

5 投保疑问

1、我已经买了百万医疗,要退保换普惠保吗?

普惠保虽好,但由于免赔额高、报销比例低,发生问题自己还需要承担很大一部分开销,家庭负担依然很大。

另外,普惠保没住院绿通服务、垫付功能。

如果百万医疗的价格能承受,投保百万医疗前没复杂的疾病史,没有被百万医疗除外不保,那建议继续拥有百万医疗。

2、有普惠保还需要再补充其它医疗险吗?

普惠保免赔额高,基本90%以上的住院是用不上的,即便用上了自己也需要承受很大一部分自付。

可以补充免赔额低一些,可以报销自费药的医疗险。

3、首次投保是健康体,以后得病了,再续保算什么?

以首次投保时的健康情况为准,如首次投保时为健康体,后续生病再续保时按照健康体待遇。断保的,重新投保时按照当时的情况区分是否健康体。

北京普惠健康保:http://nxw.so/5N4Zm